TAX SAVING適切な方法での相続税の節税対策

相続税と不動産に対する知識と経験、

そして最新鋭の調査機器で精度の高い土地評価

遺産総額のおおきな割合を占めるのが不動産です。

そして、相続税はその遺産総額となる金額に応じて適用される相続税率により決まります。

つまり、「不動産の評価額」を少なく算出することが相続税の節税対策になります。

不動産の評価額は、その評価方法や調査のやり方により大きく変わります。

評価を行う税理士によって、評価額に大きな差が生まれることも少なくありません。

そのため、無駄な相続税を払わないためには、適切な方法で最適な土地評価ができる税理士を選ぶ必要があります。

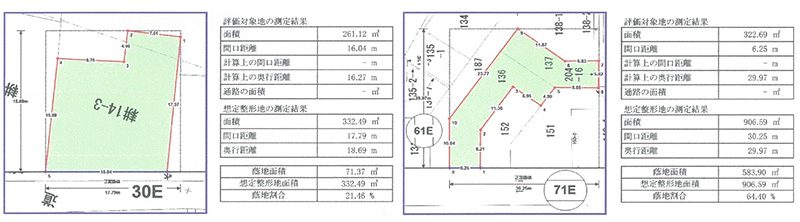

タカハシパートナーズ(タカパー)では、これまで数千カ所以上の土地評価を行っており、評価を最小限に抑えるノウハウがあります。

また、最新鋭の調査機器を使用して、精度の高い土地評価をおこないます。

プロ仕様の調査機器

外部の測量士を利用せず余分なコストをカットし、最新鋭の機器を使った精度の高い測量をおこなうことで、あなたの資産を守ります。

使用機器

メジャーや歩測だけによる不正確な測量は、土地の評価額が上がるリスクが発生します。

また、外部の測量士を利用すると余分なコストが必要になります。

- 土地の現地確認で、間口・奥行・高低差の測定

- 巻き尺 ・メジャー ・レーザー距離計

- 傾斜度の測定

- 傾斜測定計

- 騒音の測定

- スマートフォンアプリ等

土地評面支援ソフトの導入

ブロック塀や家屋、立木がある場合でも 奥行きの計測が可能

かなり複雑な地形でも、精度の高い測定が可能

タカハシパートナーズ(タカパー)では、土地評価支援ソフトをいち早く導入し、より正確に、より早く、効率的に評価作業を行います。

特に、不整形地の評価においては、抜群の能力を発揮し、土地の評価額が高くなるリスクを防ぎます。

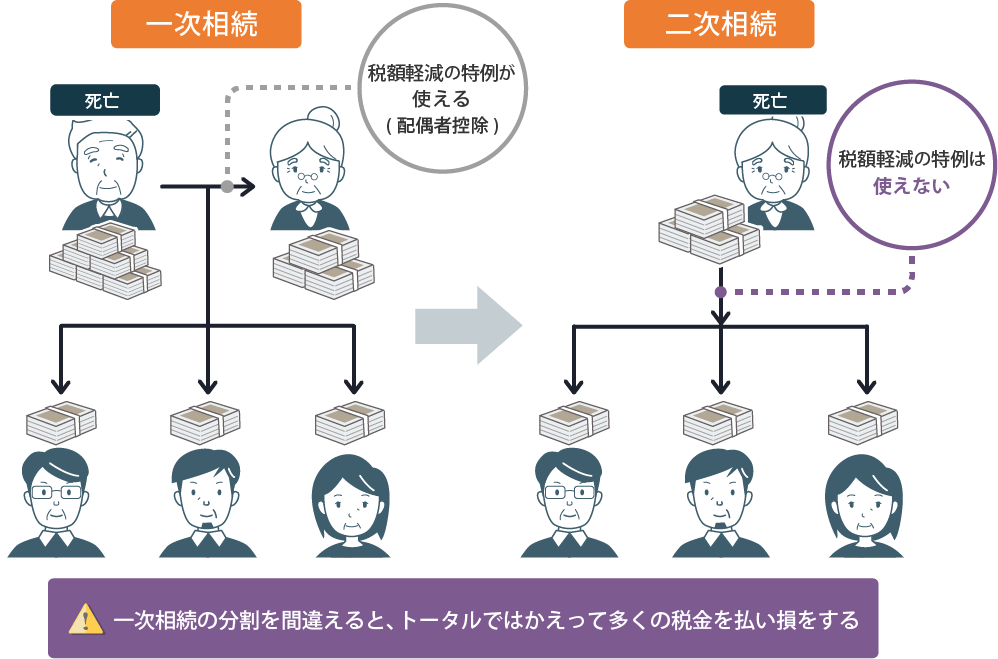

分割のやり方次第で、大きな節税ができます。

相続税対策では、二次相続まで考慮しないと損をしてしまいます。これは、一次相続と二次相続で遺産の総額が同じであっても、相続税は二次相続の方が高くなるからです。

二次相続の相続税の方が高くなる理由は、「法定相続人の数が1人減る」ことと、「配偶者の税額軽減の特例が使えない」ことが挙げられます。

二次相続では、相続人数が1人減る!

相続税には基礎控除額があり、遺産のうち基礎控除額を超える部分が課税の対象となります。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、法定相続人が1人減ると基礎控除額が600万円少なくなるため、課税対象額が600万円多くなり、その分相続税も高くなります。

二次相続では配偶者の税額軽減の特例が使えない!

相続税には配偶者の税額軽減の特例があります。配偶者が相続した遺産が法定相続分以下もしくは1億6,000万円までは、配偶者に相続税は課税されません。

一次相続で配偶者が多めに遺産を相続すると、相続税の総額を少なくすることができますが、二次相続では配偶者の税額軽減が使えないため、一次相続で配偶者が相続した多額の遺産を子供たちだけで相続するので、相続税は高くなってしまいます。

一次と二次の相続税のシミュレーションは配偶者の相続分が鍵!

相続税の節税を考えるときは、一次相続で配偶者がどれだけ相続するかが鍵となります。

配偶者の税額軽減は、相続税の軽減効果が非常に大きいため、この特例を最大限活用できるように遺産分割を行えば、相続税の負担は少なくなります。

しかし、一次相続で配偶者の税額軽減を最大限に使うと、二次相続では多額の相続税がかかることになり、トータルではかえって多くの税金を払い、損をすることがあります。

どのように遺産分割すれば税負担が最も少なくなるかを判断するためには、あらゆるケースを想定したシミュレーションが必要です。

二次相続まで考慮した相続対策を考えたい場合は、相続税に詳しい税理士に依頼しないと損をします。

配偶者が若い場合には、相続後の節税対策が重要に!

一次相続で配偶者が遺産を相続してから亡くなるまでの間に財産が増えると、二次相続の相続税がさらに高くなります。特に配偶者が若い場合は二次相続までの時間が長いため、配偶者の節税対策がとても重要になります。

一次相続と二次相続をトータルで考えたシミュレーションが重要なのですが、二次相続まで含めた節税対策の難しいところは、二次相続がいつ起きるか分からない点です。

二次相続に向けて綿密なシミュレーションと定期的診断を行うことがとても重要になります。

そのためには、相続税に詳しい税理士に依頼することが最も有効な手段です。

相続税の控除と特例の活用

相続税の計算においては、税額の控除・軽減や猶予の特例、土地の利用状況に応じた課税価格の特例及び土地評価の減額などがあり、これをうまく使いこなすことが相続税を安くするテクニックと言えます。

相続税に詳しい税理士でないとこのような控除や特例を有効に活用することはできません。

代表的なものとして次のようなものがあります。

税額控除

贈与税額控除

相続開始前3年以内の相続人等が受け取った贈与財産は、相続税の課税対象となります。

ただし、贈与を受け取ったときに支払った贈与税は、二重課税を防ぐため、相続税から控除します。

未成年者控除

未成年(満18歳未満)である相続人等が、相続又は遺贈により財産を取得した場合には、10万円に20歳に達するまでの年数を乗じた金額を相続税から控除します。

障害者控除

障害者に該当する相続人等が、相続又は遺贈により財産を取得した場合には、10万円に85歳に達するまでの年数を乗じた金額を相続税から控除します。

なお、特別障害者に該当する場合は、20万円に85歳に達するまでの年数を乗じた金額を相続税から控除します。

相次相続控除

前回の相続から10年以内に次の相続が発生した場合、前回相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を次の相続税から控除します。

未成年者控除と障害者控除については、該当者の相続税額から控除しきれずに余った控除額を、扶養義務者(配偶者、直系血族及び兄弟姉妹等)から控除することができます。

この制度についても上手に活用することで、大きな節税に繋がります。

税額軽減の特例

配偶者の税額軽減

配偶者が、相続又は遺贈により財産を取得した場合には、法定相続分もしくは1億6千万円のいずれか高い方までは相続税額が軽減されます。

この制度の活用に当たっては、前の項目で説明したとおり、一次相続と二次相続をトータルで考えたシミュレーションがとても重要になります。

土地の利用状況に応じた課税価格の特例と土地評価の減額

小規模宅地等の課税価格の計算の特例

相続又は遺贈により取得した財産のうちの、相続開始の直前において被相続人等の事業の用又は居住の用に供されていた宅地等については、それぞれの特例対象限度面積までの部分について、50%から80%の課税価格が減額されます。

借地権や地上権等がある土地評価の減額

相続又は遺贈により取得した財産のうち、借地権や地上権等のある賃貸土地については、底地利用に制限があるため、権利割合が減額されます。

また、貸家の敷地など、建物の賃貸に係る土地等についても、減額があります。

地積規模の大きな宅地評価の減額

相続又は遺贈により取得した財産のうち、一定規模以上の地積がある宅地については、評価の減額があります。

不整形な土地の評価の減額など

正方形や長方形でない形状の土地は、不整形地としての評価の減額があります。

その他にも、数多くの評価の減額があります。

土地の利用状況に応じた課税価格の特例や土地評価の減額については、とても複雑なケースが多いため、相続税に詳しい税理士でないと特例や減額を見落とす可能性があります。

納税猶予の特例

農地等の納税猶予

農業相続人が、農業を営んでいた被相続人から、相続又は遺贈により農地等を取得して農業を営む場合には、特例農地の価額のうち農業投資価格を超える部分に対応する相続税額の納税が猶予されます。

非上場株式等の納税猶予(一般事業承継税制)

後継者である相続人又は受遺者が、相続又は遺贈により、円滑化法認定を受ける非上場会社の株式等を被相続人から取得し、その会社を経営していく場合には、その後継者が納付すべき相続税のうち、その株式等に係る課税価格の80%に対応する相続税の納税が猶予されます。

非上場株式等の納税猶予(特例事業承継税制)

後継者である相続人又は受遺者が、平成30年1月1日から令和9年12月31日までに相続又は遺贈により、円滑化法認定を受ける非上場会社の株式等を被相続人から取得し、その会社を経営していく場合には、選択によりその後継者が納付すべき相続税のうち、その株式等に係る課税価格の全額に対応する相続税の納税が猶予されます。

この制度は、使い方によってはとても有効なものです。

ただし、特例を受けている農地や非上場株式等を譲渡するなど一定の場合には、納税が猶予されている相続税について利子税と併せて納付する必要があります。

ご紹介したとおり、相続税の控除と特例の代表的なものだけでも数多くあり、これ以外のものも含め て上手に活用することで大きな節税効果が期待できます。

最大限の節税をお考えであれば、相続税に詳しい税理士に依頼することが大切です。

相続税申告の見直しにより相続税が還付されるケースがあります

相続税申告の際、不動産の評価を過大に申告しているケースが多く見受けられます。

その場合、過去5年以内に提出した相続税については、相続申告の見直しにより相続税が還付されるケースがあります。