被相続人(亡くなった方)の親族にとって、誰が相続人となり、どれくらいの割合で相続できる権利を有するのかということが一番気になるところではないかと思います。

相続人は配偶者相続人と血族相続人にわかれており、そのうち血族相続人は被相続人(亡くなった方)との関係により、第1順位→第2順位→第3順位へと順次変わっていきます。

また、配偶者の相続分も1/2→2/3→3/4へと変わります。

相続人とそれぞれの相続分(代表的なパターン)

代襲相続は、直系卑属の場合のみ、何代でも代襲することが認められています。

※相続人が兄弟姉妹で故人がいる場合は、甥や姪が代襲相続しますが甥や姪も故人の場合、再代襲は認められていません。

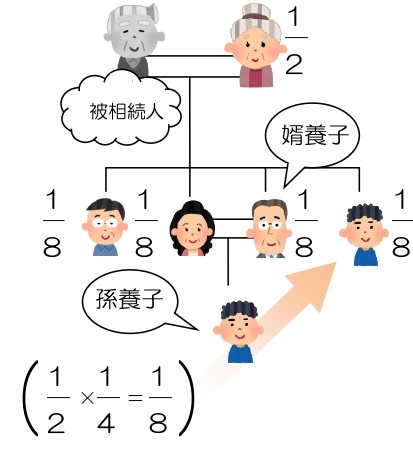

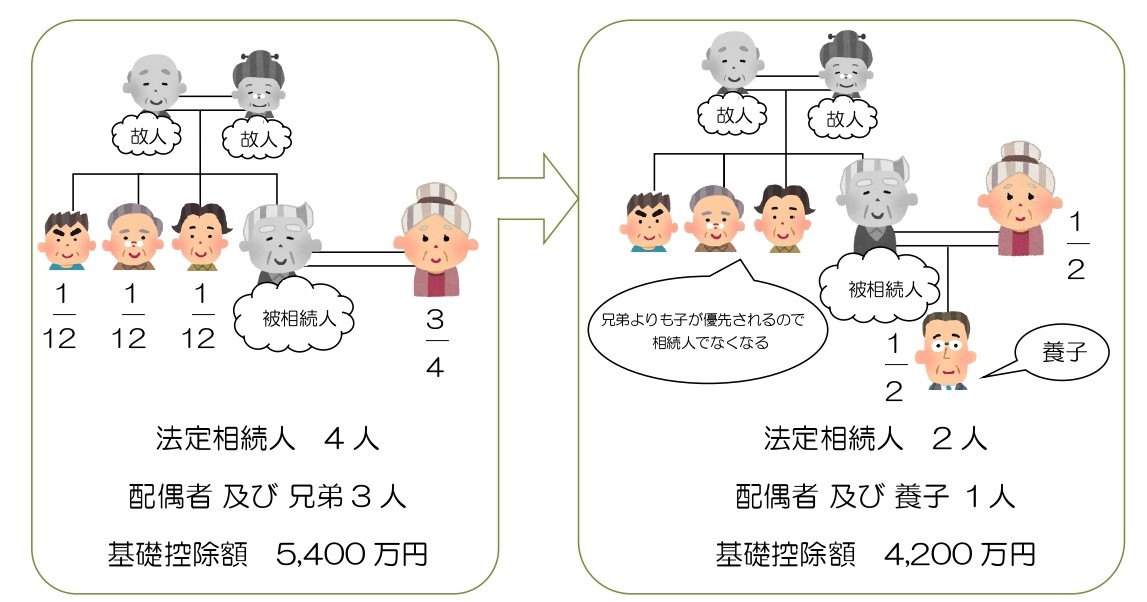

養子がいる場合

養子は血縁関係がありませんが、法律上は血族と同様に扱われ、実子と同じく相続人になります。

養子縁組が相続税対策に行われる理由は、基礎控除額の増額、生命保険金の非課税枠を増やす、税率の引き下げです。

民法上は何人でも養子にすることが可能ですが、相続税法では法定相続人の数に含める被相続人の養子の数は一定数に制限されています。

- 被相続人に実子がいる場合 → 養子 1人まで

- 被相続人に実子がいない場合 → 養子 2人まで

左の例の場合、

相続人は 5人

配偶者 及び 子4人(うち、養子 2人)

ですが① に該当し、法定相続人は4人となり基礎控除額は5,400万円となります。

相続人は 5人

配偶者 及び 子4人(うち、養子 2人)

ですが① に該当し、法定相続人は4人となり基礎控除額は5,400万円となります。

※民法上の相続分 相続税の総額を計算する場合は別計算となります。

ただし養子を迎え入れた場合に、基礎控除額が減ることもあります。

「養子縁組」をすると、もともとの実親との縁が切れるかのようなイメージですが、普通の養子縁組では実親との親子関係は残ったままです。

したがって養子は実親と養親との両方から相続することになります。

※ 養子縁組はいつでも解消することが可能です。

例外として「特別養子縁組」の場合は、実親との親族関係が消滅するので実親からの相続はなくなります。