宅地の価額は、1筆単位で評価するのではなく、1画地の宅地ごとに評価します。

※1画地の宅地・・・・利用の単位となっている1区画の宅地

具体的には、次のように判定します。

なお、相続、遺贈又は贈与により取得した宅地については、原則として、取得者が取得した宅地ごとに判定しますが、宅地の分割が親族間等で行われた場合において、

例えば、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められる時は、その分割前の画地を「1画地の宅地」とします。

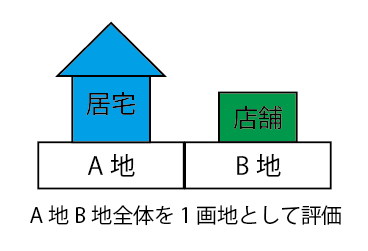

- 所有する宅地を自ら使用している場合には、居住用の用か事業の用にかかわらず、その全体を1画地の宅地とします。

- 所有する宅地の一部について借地権を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とします。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とします。

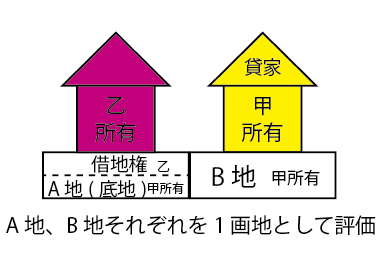

- 所有する宅地の一部について借地権を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とします。

- 借地権の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とします。

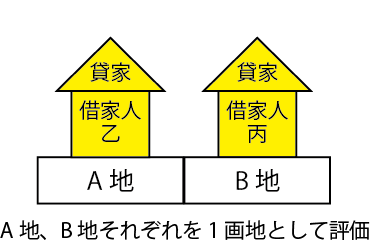

- 貸家建付地(貸家の敷地のように供されている宅地をいいます。)を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とします。

-

2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の借地権の評価に当たっては、その全体を1画地として評価します。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価します。

-

共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価します。

例えば、右図のような場合には、A、B、C及びD土地全体を1画地の宅地として評価した価額に、甲、乙、丙及び丁の有するそれぞれの土地の価額の比を乗じた金額により評価します。この場合、土地の価額の比は次の算式によって計算して差し支えありません。

-

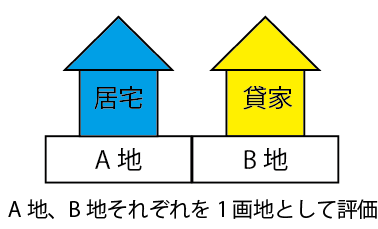

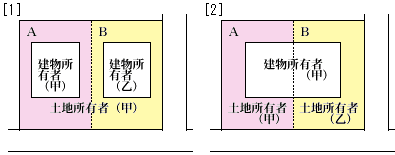

所有する宅地の一部を自己が使用し、他の部分を使用貸借により貸し付けている場合には、その全体を1画地の宅地として評価します。また、自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価します。

したがって、次図の[1]については、A、B土地全体を1画地の宅地として評価し[2] については、A土地、B土地それぞれを1画地の宅地として評価します。

なお、使用貸借に係る使用借権の価額は、零として取り扱い、使用貸借により貸し付けている宅地の価額は自用地価額で評価します。