概要

配偶者居住権等(配偶者居住権、居住建物、敷地利用権および居住建物の敷地の用に供される土地)の評価方法は、以下のとおりです。

「居住建物」とは配偶者居住権の目的となっている建物をいいます。

「敷地利用権」とは居住建物の敷地の用に供される土地(土地の上に存する権利を含みます。)を配偶者居住権に基づき使用する権利をいいます。

評価方法

①配偶者居住権の価額

\[\begin{matrix}居住建物の\\相続税評価額\end{matrix} - \begin{matrix}居住建物の\\相続税評価額\end{matrix}\times\frac{耐用年数-経過年数-存続年数} {耐用年数-経過年数}\times\begin{matrix}存続年数に応じた\\法定利率による複利現価率\end{matrix}\]

上記①式の居住建物の一部が賃貸の用に供されている場合または被相続人が相続開始の直前において居住建物をその配偶者と共有していた場合の価額

\[\begin{matrix}居住建物が賃貸の用に共されておらず\\かつ共用でないものとした場合の相続税評価額\end{matrix}\times\frac{\begin{matrix}賃貸の用に供されている\\部分以外の部分の床面積\end{matrix}} {居住建物の床面積}\times\begin{matrix}被相続人が\\有していた持分割合\end{matrix}\]

②居住建物の価額

\[居住建物の相続税評価額-配偶者居住権の価額\]

式中の配偶者居住権の価額は上記「①配偶者居住権の価額」で求めた配偶者居住権の価額です。

③敷地利用権の価額

\[\begin{matrix}居住建物の敷地の用に供される\\土地の相続税評価額\end{matrix}-\begin{matrix}居住建物の敷地の用に供される\\土地の相続税評価額\end{matrix}\times\begin{matrix}在続年数に応じた法定利率\\による複利現価率\end{matrix}\]

上記③式の居住建物の一部が賃貸の用に供されている場合または被相続人が相続開始の直前において居住建物の敷地を他の者と共有し、もしくは居住建物をその配偶者と共有していた場合の価額

\[\begin{matrix}居住建物が賃貸の用に共されておらずかつ、\\土地が共用でないものとした場合の相続税評価額\end{matrix}\times\frac{\begin{matrix}居住用建物の賃貸の用に供され\\ている部分以外の部分の床面積\end{matrix}} {居住建物の床面積}\times\begin{matrix}被相続人が有していた居住建物の敷地の持分割合と\\当該建物の持分割合のうちいずれか低い割合\end{matrix}\]

④居住建物の敷地の用に供される土地の価額

\[\begin{matrix}居住建物の敷地の用に\\供される土地の相続税評価額\end{matrix}-敷地利用権の価額\]

式中の敷地利用権の価額は上記「③敷地利用権の価額」で求めた敷地利用権の価額です。

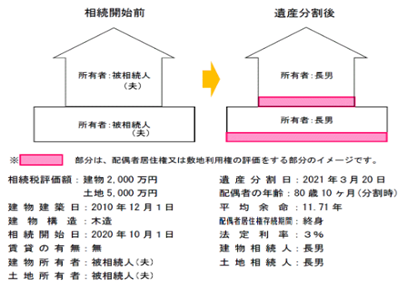

具体例

配偶者居住権等の価額の具体的計算例を示すと次のとおりです。

①配偶者居住権の価額

上記「①配偶者居住権の価額」の算式より

\[2,000万円 - 2,000万円\times\frac{33年-10年-12年}{ 33年 - 10年 }\times0.701=13,294,783円\]

参考

・耐用年数:33年(22年×1.5)(※)

[※減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものを用います。]・経過年数:10年(2010年12月1日から2021年3月20日:10年3ヶ月)

・存続年数:12年(第22回生命表に基づく平均余命11.71年)

・複利現価率:0.701(端数処理前0.7014)

[※減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものを用います。]・経過年数:10年(2010年12月1日から2021年3月20日:10年3ヶ月)

・存続年数:12年(第22回生命表に基づく平均余命11.71年)

・複利現価率:0.701(端数処理前0.7014)

②居住建物の価額

上記「②居住建物の価額」の算式より

\[2,000万円 - 13,294,783円 = 6,705,217円\]

③敷地利用権の価額

上記「③敷地利用権の価額」の算式より

\[5,000万円 - 5,000万円\times0.701 = 14,950,000円\]

④居住建物の敷地の用に供される土地の価額

上記「④居住建物の敷地の用に供される土地の価額」の算式より

\[5,000万円 - 14,950,000円 = 35,050,000円\]