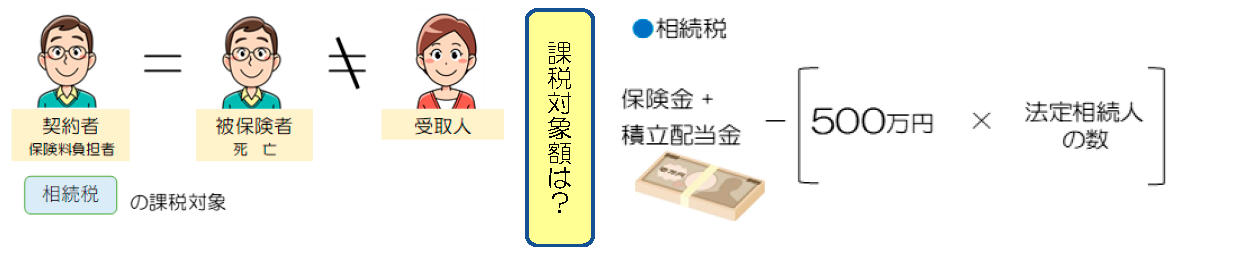

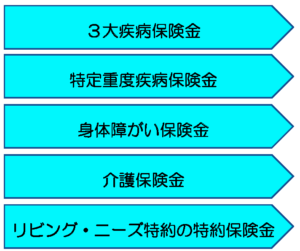

相続税申告の知識 生命保険と税務 ~パートⅡ~ 2020.02.10 目次 Toggle 死亡保険金を受け取った場合パターン①パターン②パターン③生前給付金型保険による保険金を受取った場合 死亡保険金を受け取った場合 パターン① パターン② パターン③ 生前給付金型保険による保険金を受取った場合 保険金の受取人が被保険者本人となる、3大疾病保険金、特定重度疾病保険金、身体障がい保険金、介護保険金、リビング・ニーズ特約の特約保険金については非課税となります。 ☞受取人である被保険者が死亡した場合、支払われた保険金のうち、支払後から死亡時まで使用した金額を控除した残額は相続財産として相続税の課税の対象となります。 生命保険と税務 ~パートⅠ~ 前の記事 生命保険と税務 ~パートⅢ~ 次の記事