| 地目の種類 | 用途 | 評価単位 | |

| (1) | 宅地 | 建物の敷地及びその維持若しくは効用を果たすために必要な土地 | 1画地の宅地(利用の単位となっている1区画の宅地) |

| (2) | 田 | 農耕地で用水を利用して耕作する土地 | 1枚の農地(耕作の単位となっている1区画の農地) |

| (3) | 畑 | 農耕地で用水を利用しないで耕作する土地 | |

| (4) | 山林 | 耕作の方法によらないで竹木の生育する土地 | 1筆の山林 |

| (5) | 原野 | 耕作の方法によらないで竹木の生育する土地 | 1筆の原野 |

| (6) | 牧場 | 家畜を放牧する土地 | 1筆の牧場 |

| (7) | 池沼 | 灌漑用水でない水の貯溜地 | 1筆の池沼 |

| (8) | 鉱泉地 | 鉱泉の湧出口及びその維持に必要な土地 | 1筆の鉱泉地 |

| (9) | 雑種地 | 上記のいずれにも該当しない土地 | 利用の単位となっている(同一の目的に供されている)1団の雑種地 |

土地の価額は、上表の地目別に評価します

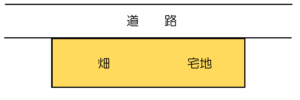

左図のように、地理的に1つの土地であっても、用途が違う場合は、原則として、2つの土地を別々に評価します。

地目は課税時期の現況によって判定します

何年間も耕作しないで放置している田畑で、雑草等が生育し、田畑として利用できないものは、原野又は雑種地として評価します。

土地の価額は、上表の評価単位ごとに評価します

1画地の宅地とは、自用・貸付用・貸家の敷地の用など、利用の単位となっている1区画の宅地のことで、必ずしも1筆の宅地であるとは限らず、2筆以上の宅地である場合もあり、また、1筆の宅地が2画地以上の宅地として利用されている場合もあります。

贈与、遺産分割等によって宅地の分割が行われた場合は、原則として、分割後の画地を1画地の宅地として評価します

ただし、その分割が著しく不合理であると認められるときは、その分割前の画地を1画地の宅地とします。