1.相続税のしくみ

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

(注)被相続人とは、死亡した人のことをいいます。

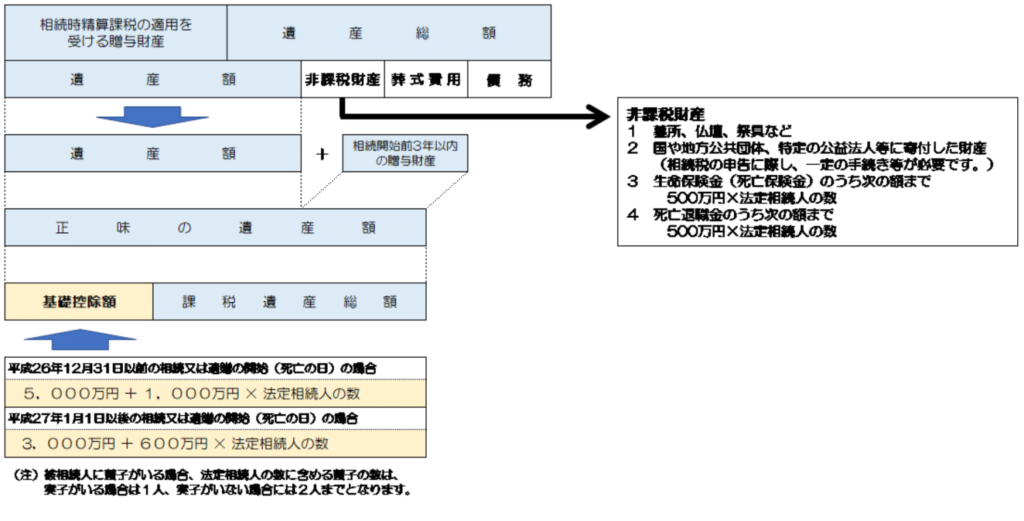

2.基礎控除額と正味の遺産額

正味の遺産額が基礎控除額を超える場合は相続税がかかりますので、相続税の申告及び納税が必要です。正味の遺産額とは、下記イメージ図のとおり、遺産総額と相続時精算課税の適用を受ける贈与財産の合計から、非課税財産、葬式費用及び債務を控除し、相続開始前3年以内の贈与財産を加えたものになります。

イメージ図

3.相続税の納税義務者と課税財産

相続税がかかる人及び相続税の課税される財産の範囲は、次のようになっています。

| 相続税のかかる人 | 課税される財産の範囲 |

|---|---|

| (1) 相続や遺贈で財産を取得した人で、財産をもらった時に日本国内に住所を有している人(その人が一時居住者である場合には、被相続人が一時居住被相続人又は非居住被相続人である場合を除きます。) | 取得したすべての財産 |

| (2) 相続や遺贈で財産を取得した人で、財産をもらった時に日本国内に住所を有しない次に掲げる人 イ 財産をもらった時に日本国籍を有している人の場合は、次のいずれかの人 (イ) 相続の開始前10年以内に日本に住所を有していたことがある人 (ロ) 相続の開始前10年以内に日本に住所を有していたことがない人(被相続人が一時居住被相続人又は非居住被相続人である場合を除きます。) ロ 財産をもらった時に日本国籍を有していない人(被相続人が一時居住被相続人、非居住被相続人又は非居住外国人である場合を除きます。) | 取得したすべての財産 |

| (3) 相続や遺贈で日本国内にある財産を取得した人で、財産をもらった時に日本国内に住所を有している人((1)に掲げる人を除きます。) | 日本国内にある財産 |

| (4) 相続や遺贈で日本国内にある財産を取得した人で、財産をもらった時に日本国内に住所を有しない人((2)に掲げる人を除きます。) | 日本国内にある財産 |

| (5) 上記(1)~(4)のいずれにも該当しない人で贈与により相続時精算課税の適用を受ける財産を取得した人 | 相続時精算課税の適用を受ける財産 |

(注)人格のない社団や財団又は持分の定めのない法人などに対して相続税がかかる場合があります。上記の表の(1)及び(2)については、平成27年7月1日以降に「国外転出時課税の納税猶予の特例」の適用を受けていたときは、上記と取り扱いが異なる場合があります。