相続税は、被相続人の財産を相続(遺贈や相続時精算課税に係る贈与も含む)によって取得した場合に、その取得した財産の価額を基に課される税金です。

相続した人全員が必要な申告ではないのですが、平成27年より基礎控除額が引き下げられ、申告する必要のある人は今までの約2倍の10人に1人以上(10.73%)となっています。

申告が必要なのかどうかを確認してみましょう

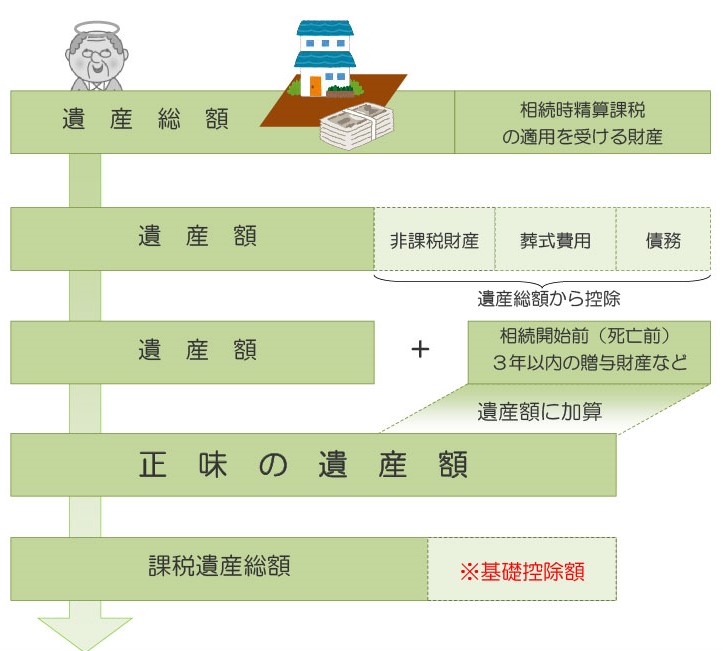

※基礎控除額=3,000万円+600万円×法定相続人数

正味の遺産額から基礎控除額を差し引いた課税遺産総額をもとに、相続税が計算されます。

遺産総額

故人が亡くなった時点で所有していた財産、不動産や株式、現預金など金銭に見積もることができる全ての財産をさします

正味の遺産額が基礎控除額を超えなければ、相続税の申告は必要ありません。

ケース1

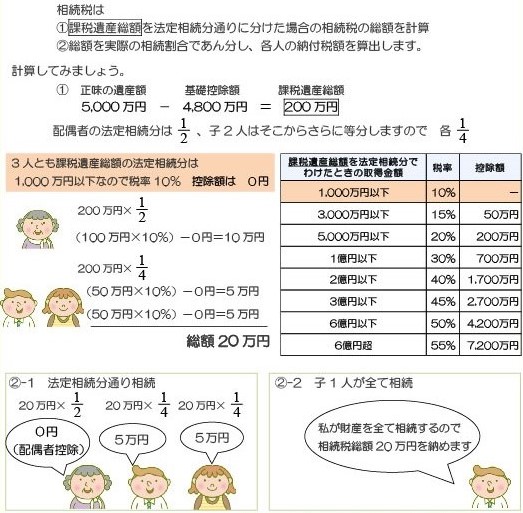

まずは基礎控除額の計算をしてみましょう

このケースで申告した場合、どのくらい税金を支払うことになるでしょうか?

※その他の要件により、計算方法が異なる場合があります。

その他のケースでは・・・

自分の場合はどうなる?

と思った方は、まず正味の遺産額と基礎控除額を比較してみましょう。

計算の結果、基礎控除額と正味の遺産額がほぼ同じになったという方は、他にも財産があった場合を想定して、相続税の申告をしておいた方が安心です。

申告が必要であるのに申告しなかった場合は、ペナルティとして重い税金を課せられます。

また、申告をしないと受けられない特例等があります。

相続税は、財産評価の仕方によって大きく変わります。特に不動産については、税理士によって評価の

仕方が異なる場合がありますので、専門家による試算をしてみることをおすすめします。

弊社でも、相続対策安心パックというプランをご用意しております。詳しくお話を聞かせていただき、

税額の試算にとどまらず、ご本人の資産状況に合った相続対策の提案も行いますので、相続が気になって

いる方はぜひ一度お問い合わせください!