生命保険と言えば、一家の大黒柱が「万が一」亡くなってしまった場合の「遺族の生活保障」と

いう目的があり、働き盛りの世代にこそ必要なものと一般的には思われています。

しかし、生命保険は相続対策の優等生とも言われており、上手に活用することで、次世代への資産承継を円滑に行うことができます。

今回は、生命保険の活用方法について、ご紹介します。

生命保険を活用するメリット

①非課税枠の活用

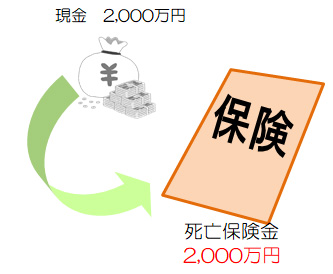

たとえば、現金2,000万円をもっていたとします。

この場合、なにもしなければ相続財産は2,000万円全額が被相続人(亡くなった人)の財産として計上されることになります。

一方、仮にこの2,000万円で生命保険会社が販売している一時払終身保険に加入した場合はどうなるでしょうか?

一時払終身保険とは、保険料を一括で2,000万円払い込み、その後、もし被保険者が亡くなった場合には、最低でも2,000万円の死亡保険金を受け取ることができる、という商品です。

一見、メリットがないように思われますが、相続税法には生命保険金の非課税枠という制度があります。

この制度は、死亡保険金の受取金額は法定相続人1人につき500万円まで非課税にする、というもので、法定相続人が配偶者、子供2人だった場合、1,500万円が非課税となる制度です。

普通預金をそのまま引き継ぐと相続財産は2,000万円であるのに対して、死亡保険金として受け取った場合には、相続財産としては500万円になります。

よって、相続税の課税価額に生じた1,500万円分が節税になります。

②納税資金等の確保

生命保険金は受取人固有の財産なので、相続人が主張できる権利(遺留分)の対象から外れます。

その為、生命保険を活用することで、遺留分への配慮をしつつ、相続人間のバランスを整えることが出来ます。

また、相続が発生した場合には、生命保険会社から受取人に対して死亡保険金が現金で支払われます。

死亡保険金は、遺産分割協議をすることなく受け取ることができるので、生前、自らを被保険者、死亡時の受取人を相続人とする契約に加入しておけば、納税資金の確保につながります。

※ただし、相続税法上は「みなし相続財産」として、上記非課税部分を除いたものが課税対象となります。

③渡したい人に渡せる!

自分の思いとして、

兄弟が日頃から良く面倒を見てくれるので何か残してあげたい…

あるいは、可愛い孫に将来の学費としていくらか渡してあげたい…

…と思っていても、兄弟や孫が相続人でない場合は何も受け取ることができないかもしれません。

生命保険は受取人を指定する事ができるので、兄弟や孫が相続人であるかどうかは関係なく死亡保険金を受け取ることができます。

※ただし、法定相続人以外が受け取る場合 ①の非課税枠は適用できません。

生命保険に加入できるのか?

一昔前までは、生命保険に加入できる年齢は、80歳まで…というイメージでしたが、ニーズの高まりを受けて、現在は各種生命保険会社から「加入年齢90歳まで、健康状態の告知不要」という商品が次々に販売されています。

働き盛り世代の保障を目的とした生命保険だけでなく、相続対策のための次世代への円滑な資産承継の一助として、生命保険を活用してみてはいかがでしょうか?

税理士法人タカハシパートナーズでは

90歳まで加入できる生命保険を推奨しています。

ご興味のある方は商品内容の案内等させて頂きます。

生命保険をしっかり活用していきましょう!

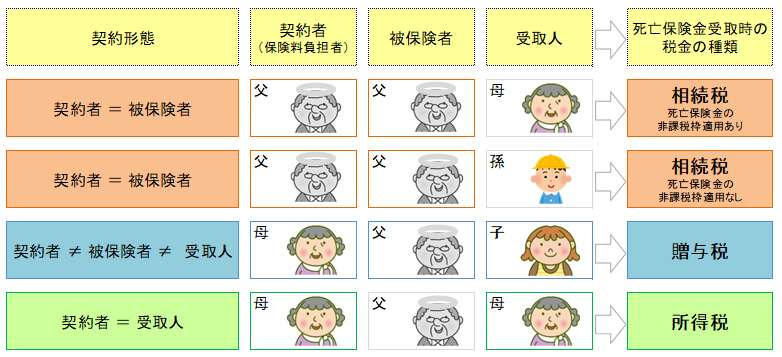

※死亡保険金を受け取ったからと言ってすべて相続税の課税対象となるわけではありません。

生命保険の契約形態によって税金の種類が異なるので注意しましょう。