前回の「相続税額の計算方法」の最後に記載したように、相続税の税額控除の概要は次のとおりであり、その控除は次の順序により行われます。

なお、①から⑥までの控除により赤字になる場合は、納付すべき相続税額は「0」となります。

① 暦年課税分の贈与税額控除

相続または遺贈によって財産を取得した人が、相続開始前3年以内にその被相続人から贈与を受けていた財産については、その者の相続税の課税価格に加算して相続税を計算することから、加算した贈与財産に課税されていた贈与税相当額を控除します。

これは、贈与財産に課された贈与税と相続税の二重課税を排除するためのものです。

② 配偶者の税額軽減特例

配偶者が取得した財産の額が法定相続分以下、もしくは1億6,000万円までであれば、相続税はかからないという特例です。

詳しくは「どのくらい財産があると相続税がかかるのか」をご覧ください。

③ 未成年者控除

相続人が未成年者の場合、その未成年者が20歳(※)に達するまでの年数1年につき、10万円を掛けて計算した金額を相続税額から控除する事ができます。

年数の計算に当たり、1年未満の期間があるときは、これを1年として計算します。

なお、未成年者本人の相続税額から控除しきれない額がある場合には、その扶養義務者の相続税額から控除することができます。

【未成年者控除の適用要件】

- 相続や遺贈で財産を取得した時に日本国内に住所があること、または相続や遺贈で財産を取得した時に日本国内に住所がない人で一定の者であること

- 相続や遺贈で財産を取得した時に未成年者であること

- 法定相続人であること

【未成年者控除額の計算式】

10万円×(20歳(※)-未成年者の年齢(1年未満の端数は切り捨て))

※2022年4月1日以降の相続開始分については、成人年齢が18歳になることに伴い、20歳から18歳に変更となっています。

④ 障害者控除

相続人が障害者の場合、その障害者が85歳に達するまでの年数1年につき、10万円(特別障害者は20万円)を掛けて計算した金額を相続税額から控除する事ができます。

年数の計算に当たり、1年未満の期間があるときは、これを1年として計算します。

なお、障害者本人の相続税額から控除しきれない額がある場合には、その扶養義務者の相続税額から控除することができます。

【障害者控除の適用要件】

- 相続や遺贈で財産を取得した時に日本国内に住所があること

- 相続や遺贈で財産を取得した時に障害者であること

- 法定相続人であること

【障害者控除額の計算式】

10万円(又は20万円)×(85-障害者の年齢(1年未満の端数は切り捨て))

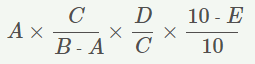

⑤ 相次相続控除

短期間のうちに相次いで相続が続いた場合、相続税を支払う人にとって負担になるので、相続税額から一定金額を差し引くことができます。

【相次相続控除額の計算式】

A:前の相続において被相続人が課された相続税額

B:前の相続において被相続人が取得した財産価額

C:今回の相続におけるすべての相続人・受遺者が取得した財産価額の合計額

D:今回の相続において相次相続控除対象者が取得した財産価額

E:前の相続から今回の相続までの年数(1年未満の端数は切り捨て)

⑥ 外国税額控除

相続または遺贈によって外国にある財産を取得し、外国の法令により相続税に相当する税金が課税された場合には、その者の相続税額から一定金額を差し引くことができます。

⑦ 相続時精算課税の贈与税額控除

相続時精算課税の適用を受け、その適用財産について贈与税が課税されていた場合には、その者の相続税額から贈与税額相当額を控除することができます。

対象の贈与税額がその者の相続税額を上回る場合には、その上回る税額の還付を受けることができます。