地積規模の大きな宅地の評価

1 地積規模の大きな宅地とは

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。

次の(1)から(4)のいずれかに該当する宅地は、地積規模の大きな宅地から除かれます

(1) 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

(2) 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

(3) 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

(4) 財産評価基本通達22-2に定める大規模工場用地

三大都市圏に該当する地域

- 首都圏整備法第2条第3項に規定する既成市街地又は同条第4項に規定する近郊整備地帯

- 近畿圏整備法第2条第3項に規定する既成都市区域又は同条第4項に規定する近郊整備区域

- 中部圏開発整備法第2条第3項に規定する都市整備区域

2 「地積規模の大きな宅地の評価」の対象となる宅地とは

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域に所在するものについては、地積規模の大きな宅地のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。また、倍率地域に所在するものについては、地積規模の大きな宅地に該当する宅地であれば対象となります。

3 評価方法

(1) 路線価地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額によって評価します。

(2) 倍率地域に所在する場合

「地積規模の大きな宅地の評価」の対象となる宅地については、次に掲げる①の価額と②の価額のいずれか低い価額により評価します。

- その宅地の固定資産税評価額に倍率を乗じて計算した価額

- その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1㎡当たりの価額に、普通住宅地区の奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて計算した価額

市街地農地等について

市街地農地等(市街地農地、市街地周辺農地、市街地山林及び市街地原野をいいます。)については、その市街地農地等が宅地であるとした場合に「地積規模の大きな宅地の評価」の対象となる宅地に該当するときは、「その農地等が宅地であるとした場合の1㎡当たりの価額」について「地積規模の大きな宅地の評価」の定めを適用して評価します。

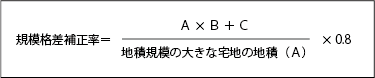

4 規模格差補正率

規模格差補正率は、次の算式により計算します(小数点以下第2位未満は切り捨てます。)。

上記算式中の「B」及び「C」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

(1) 三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅 地区、普通住宅地区 | |

| B | C | |

| 500㎡以上 1,000㎡未満 | 09.5 | 25 |

| 1,000㎡以上 3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上 5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

(2) 三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅 地区、普通住宅地区 | |

| B | C | |

| 1,000㎡以上 3,000㎡未満 | 09.0 | 100 |

| 3,000㎡以上 5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |