セットバックを必要とする宅地の相続税評価

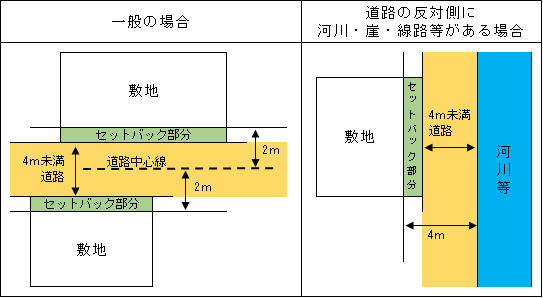

都市計画区域内にある建築基準法第42条第2項の道路に面する宅地は、道路の中心線から左右に2メートルずつ後退した線が道路の境界線とみなされ、将来建物の建替え等(増築、改築、大規模の修繕及び大規模の模様替えを含む。)を行う場合には、その境界線まで後退(セットバック)して道路敷きとして提供しなければならないことになっています。

このような宅地を「セットバックを必要とする宅地」と呼んでいます。

セットバックを必要とする宅地は、現在の利用には特に支障がない場合であっても、その宅地の価額は、セットバックを必要としない宅地の価額と比較して減価することになり、セットバックを必要とする部分については、私道と比較すると、現にセットバックをしていない限り宅地として利用されているわけであるから、少なくとも私道の価値率(財産評価基本通達では30%)を下回ることはないと考えられています。そこで、セットバックを必要とする部分については7割を控除し、価値率を3割とすることとしています。

セットバック(後退)例

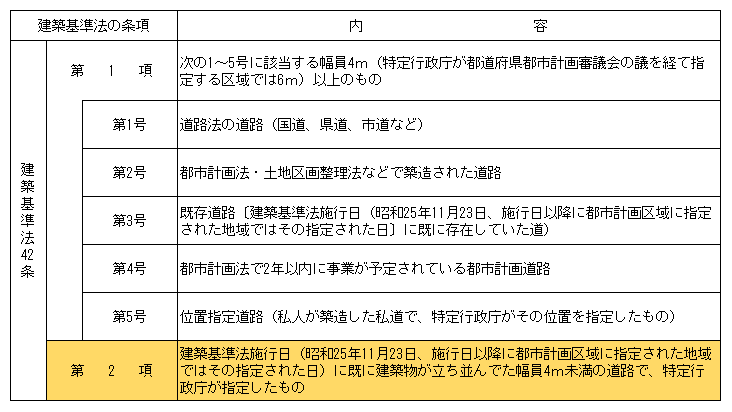

建築基準法第42条第2項の道路とは

建築基準法では道路を次のように分類しています。

また、道路が2項道路かどうかについては、市役所等の建築指導課で確認できます。

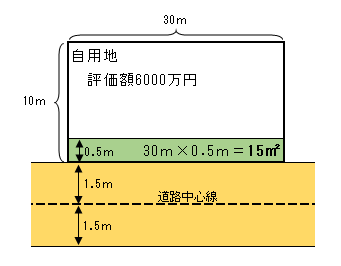

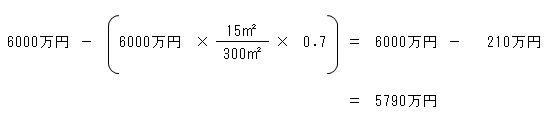

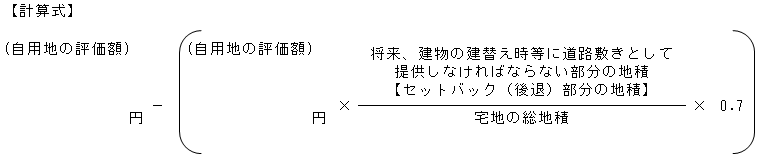

具体的な計算例