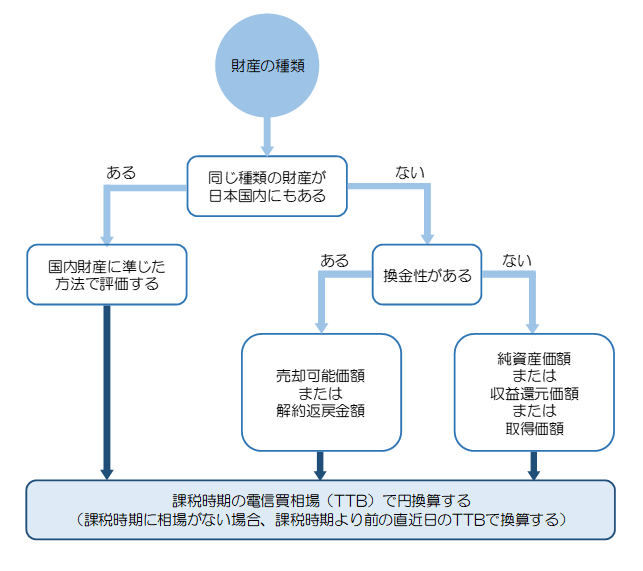

相続税・贈与税の財産評価は、原則「時価」によることとされています。

外貨建資産を評価する場合には国内財産に準じた方法で評価し、それを課税時期の換算レートで円換算します。

ただし、外貨建資産には国内財産にない種類の財産も存在しますので、このような場合には「換金性」をベースに評価することが考えられます。

具体的には売却可能価額や解約返戻金などです。

非上場株式の場合には、時価純資産価額から評価差額にその国の法人税率等を乗じた金額を控除した金額を発行済株式数で除した金額で求めますが、課税上弊害がないと認められる場合には、簡便的に簿価純資産価額や取得価額で評価することもできます。

外貨建資産評価フローチャート